少しカッコよすぎるタイトルですが、ゆるく資産運用している中で見つめ直してみました。

そうママfamilyは年間720万新NISAで投資をしています。どのような考えのもと資産を分配し運用しているかを記事にしてみました。皆さんも自身に置き換えて読んでみてください♡

資産とは?

金融資産にはいくつかの主要な項目があります。それぞれの簡単な説明を以下にまとめました。今回はそうママfamilyの保有資産1から5で考えていきます。

- 現金・預貯金:

- 現金: 手元にある紙幣や硬貨。

- 預貯金: 銀行や信用金庫に預けたお金。

- 株式:

- 企業の所有権の一部を表す証券。株式を保有することで、その企業の利益の一部を受け取る権利があります。

- 投資信託:

- 多くの投資家から集めた資金を一つのファンドとして運用し、その成果を投資家に分配する金融商品。

- 外貨

- ポイント

- 債券:

- 国や企業が資金を調達するために発行する証券。債券を購入すると、一定期間後に元本と利息が返還されます。

- 生命保険:

- 貯蓄性のある生命保険(解約時に払戻金や満期金があるもの)は金融資産に含まれます。

- 商品券・小切手

現金リザーブと預金:投資ポートフォリオの安全ネット

現金と預金の役割:

現金や普通預金は緊急時の安全ネットとして重要です。どのように資産の一部を現金に確保しているか、その意義を考えてみましょう。

よく聞く言葉としては、生活防衛費(生活防衛資金)がこちらに相当します。予期せぬ出来事に備えて貯めておくお金のことです。例えば、失業、病気、自然災害などの緊急時に使うための資金です。

- 独身一人暮らし:生活費の3か月~半年分。例えば、月の生活費が15万円の場合、45万~90万円が目安です。

- 夫婦二人暮らし:生活費の3か月~半年分。月の生活費が28万円の場合、84万~168万円が目安です。

- 子どものいる家庭:生活費の6か月~1年分。月の生活費が30万円の場合、180万~360万円が目安です。

そうママ

そうママそうママfamilyは月の生活費15万円のため、6か月分の90万円は確保しています。

株式で恩恵:社会との繋がり心の豊かさ

株式(現物)の分散と重みづけ:

株式を異なる企業や業界に分散させることで、リスクを最小限に抑えつつリターンを最大化します。例えば、特定の企業の株式、セクターごとの投資、または国内外の株式市場への投資をどのように配分しているかを把握してみましょう。

そうママですが、好きな企業の株を保有させていただいているのであまり気にしていません♡これからの成長ポテンシャルと株主優待に着目しています。

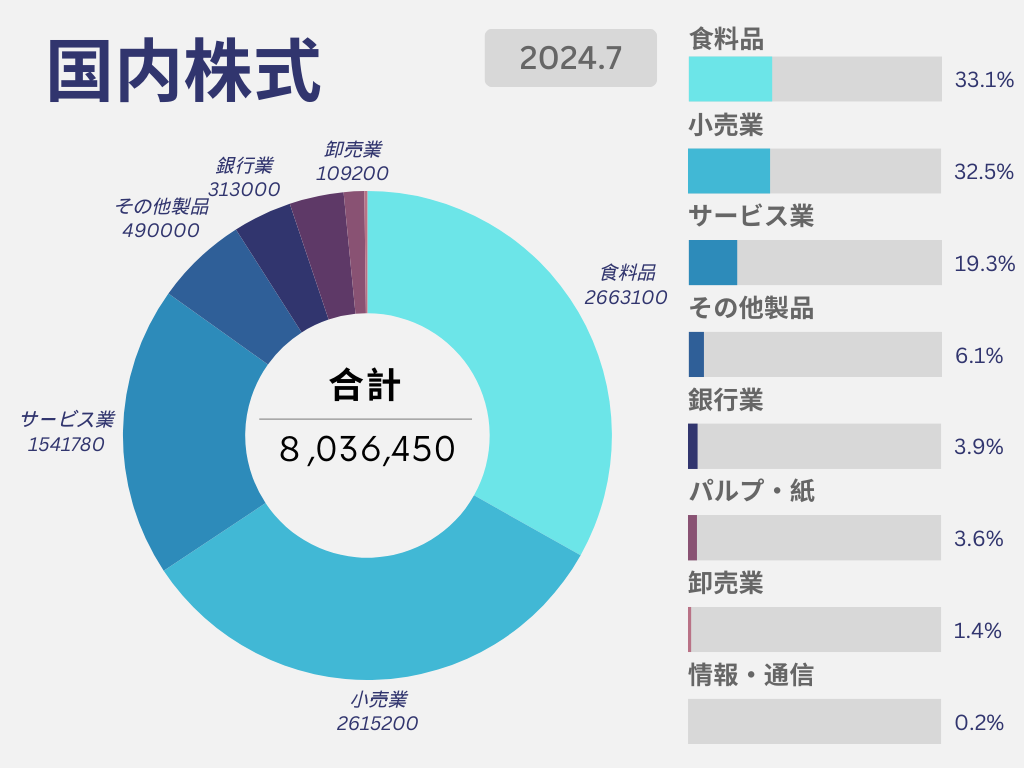

ちなみにポートフォリオはこのような感じです(マネーフォワードの分類を参考にしています)

- 食料品 33.1% 2,663,100円

- DM三井製糖HD

- かどや製油

- 理研ビタミン

- ウェルネオシュガー

- 大冷

- 小売業 32.5% 2,615,200円

- パンパシフィックHD

- 物語コーポレーション

- 魁力屋

- 4℃HD

- エディオン

- ティーライフ

- ワタミ

- AOKI

- サービス業 19.3% 973,780円

- ダスキン

- ラウンドワン

- スタジオアリス

- 楽天グループ

- 極楽湯HD

- A-RAIZAP G

- その他製品 6.1% 490,000円

- フランスベットHLDGS

- 銀行業 3.9% 313,000円

- 楽天銀行

- パルプ・紙 3.6% 288,300円

- 日本製紙

- 卸売業 1.4% 109,200円

- 三谷産業

- 情報・通信 0.2% 15,870円

- 日本電信電話

ちなみに米国株式は2,716,085円です★

信託に信頼を:投資信託がFIREの旅を後押し

投資信託の選定とパフォーマンス:

投資信託は多くの人々にとって主要な投資先です。長期的な成長を考えて、どのを選ぶべきか将来性や過去のパフォーマンスを参考にしてみましょう。

そうママ少数のファンドに絞らず、分散して購入しています。

年間240万円をNISA枠で積立予定です。

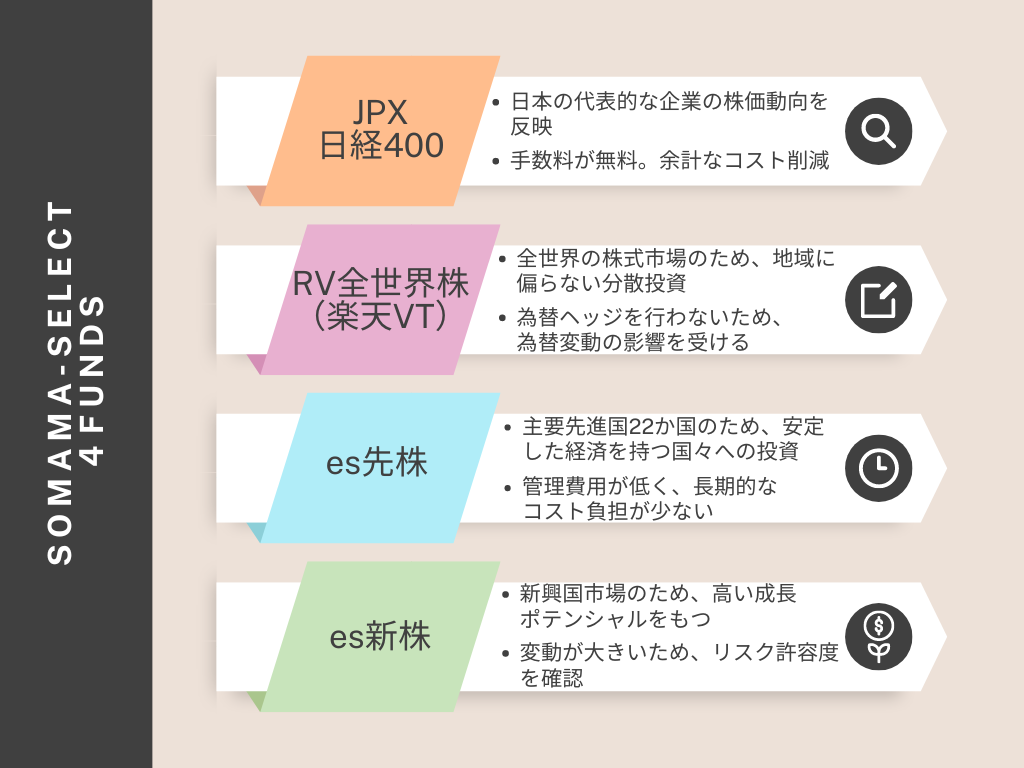

そうママfamilyの保有ファンドはこちら↓

- そうママ(楽天証券)

- <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド

- 楽天・全世界株式インデックス・ファンド(楽天・VT)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

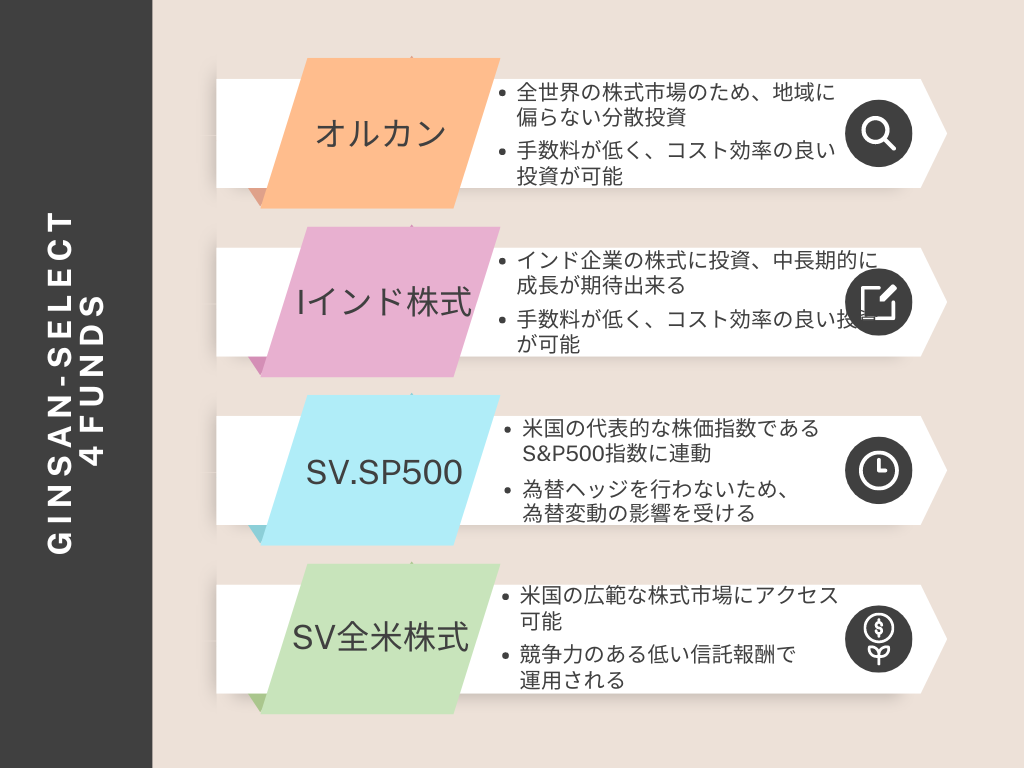

- ギンさん(SBI証券)

- 三菱UFJ-eMAXIS Slim全世界株式(オール・カントリー)

- ピクテ-iTrustインド株式

- SBI-SBI・V・S&P500インデックス・ファンド

- SBI-SBI・全世界株式インデックス・ファンド

- SBI-SBI・新興国株式インデックス・ファンド

- SBI-SBI・V・全米株式インデックス・ファンド

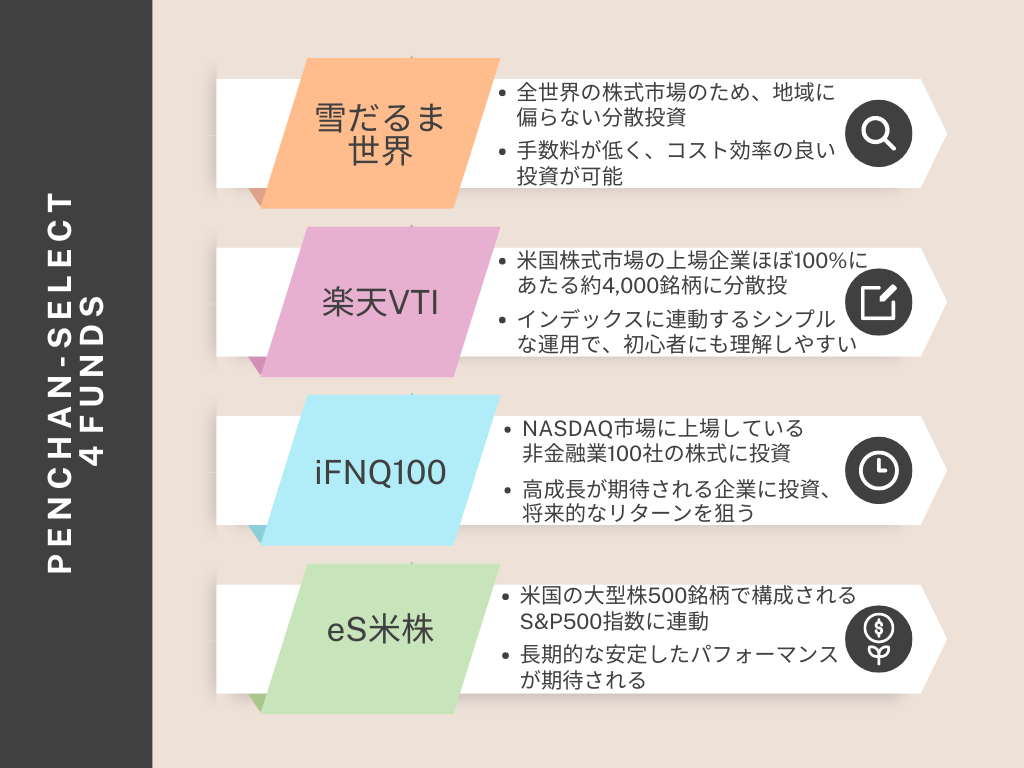

- ペンちゃん(楽天証券)

- SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

- iFreeNEXT NASDAQ100インデックス

- eMAXIS Slim 米国株式(S&P500)

2024年1月4日と7月12日の基準価格を基に年始からの増加率をランキングでリストアップしてみました!

そうママ新NISAで年始に100万円分一括購入してた場合どのぐらい増えている?

ふと気になって計算してみました!参考になるといいな♡

新興国のみ1/18日に年始より100円ほど下げていましたが、すぐに上昇していました。その他は年始が最安値でした♪

SBI-SBI・全世界株式インデックス・ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

SBI-SBI・V・S&P500インデックス・ファンド

eMAXIS Slim 米国株式(S&P500)

楽天・全米株式インデックス・ファンド(楽天・VTI)

SBI-SBI・V・全米株式インデックス・ファンド

eMAXIS Slim 先進国株式インデックス

iFreeNEXT NASDAQ100インデックス

ピクテ-iTrustインド株式

楽天・全世界株式インデックス・ファンド(楽天・VT)

SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

eMAXIS Slim 新興国株式インデックス

SBI-SBI・新興国株式インデックス・ファンド

<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド

今のところすべて順調に増えております♪やはりオルカン、S&P500は強いですね!残念ながら日経は最下位でしたがそれでも24%増加なので投資信託を購入していて良かったなと思っています。

外国為替ファクター:通貨取引への分散投資

外国為替(FX)のリスクとチャンス:

FX取引は高いリターンをもたらす可能性がありますが、同時にリスクも伴います。どのようにFXを活用していくか、その戦略と注意点をあらかじめ決めておきましょう。

ギンさん

ギンさんゴトー日(5や0のつく日)や四半期末で仲値トレードをしています。

スワップ運用も行っています。

- ドル円を前夜もしくは早朝に購入して仲値決定時間(午前9時55分)までに決済しています

- メキシコペソ円:15ロットロング(買い)保有

- 南アフリカランド円:15ロットロング(買い)保有

- lightFXは1ロット1万通貨なのでどちらも15万通貨です

そうママ私はスワッフ運用です。

2人ともlightFXを使用しています。

- メキシコペソ円:25ロットロング(買い)保有しています

- lightFXは1ロット1万通貨なので25万通貨です

- 基本的に長期保有:ポジション利確はあまりしない

- レバレッジは低く:2.5倍ほどに留める

- 目標は年間20万円:非課税額のスワップ獲得が目標

今年は現在で17万円ほどスワップがあるため9月ごろにスワップのみ受け取る予定です。(lightFXのためスワップのみ受け取りが可能となっています。)

夫婦で年間40万円はFXの利益を獲得していく予定です

ポイントパワー:あらゆる資産を活用して財政的自立を目指す

ポイントの活用方法:

ポイントは小さな資産ですが、無駄にせずに上手に活用することで、財政的自立への一歩を踏み出せるはずです。クレジットカードのポイントやショッピングポイント、ポイント交換サービスなどの情報収集をしてみましょう。

ギンさんスマートニュースアプリを使ってポイント含めお得な情報記事を読むようにしています。期間限定ポイントを管理するのが大変なので少数ポイントでも都度使用するようにしています。

そうママ有効期限に使いきれるように気を付けています。楽天ポイントは通常は積立の購入に、期間限定はガソリン代の支払いに充てていることが多いです。また、ポイント目的で余計な買い物はしないよう心がけています。

サイトを経由するだけでポイントがもらえるモッピーはとてもお得です!メールが頻繁に届くことだけがデメリットです。普段使用しないメールアドレスや迷惑メール等フォルダ分けをしておけばデメリットなしでうまく活用できます。

FIREの目標金額は?

サイドFIREと完全FIREを目指すために必要な資産額は、生活費や投資の収益率によって異なりますが、一般的な目安をお伝えします。

サイドFIRE:3000万円(2年後)

サイドFIREでは、生活費の一部を労働収入でまかない、残りを投資収益で補います。そうママfamilyの月15万円の生活費を想定すると、年間で180万円が必要です。このうち半分を投資収益でまかなうと仮定すると、年間90万円が必要です。

「4%ルール」に基づいて計算すると、年間支出の25倍の資産が必要です。したがって、サイドFIREに必要な資産額は約2250万円(90万円 × 25)となります。

しかし、切り崩しであること(国内株式は株主優待目的のため保有しておきたい)からもう少し細かく考えてみました。

- 投資資産を切り崩さない

- FXによる年間40万円の収益

- 国内株式による年間配当金の収益

- 現在20万円程の年間配当金/900万円分購入

現時点で年間60万程度のため、国内株式であと30万円ほど賄えると達成できると考えています。現在は高配当株式をメインで保有している訳ではないので、利回りは2%ほどです。3%に上げられたとしても1000万円ほどは必要な計算になります。

新NISA枠で考えると、夫婦で年間480万円×2年間と少し必要になりますね!

その間に新NISAの積立投資枠も年間240×2年間でどちらも合わせてトータル1440万円を確保してからになりそうです!

そうママそうママfamilyの現在のNISA資産は1700万円程なので約3000万円をサイドFIREの目標としています♪

完全FIRE:4500万円(4年後)

完全FIREでは、全ての生活費を投資収益でまかないます。月15万円の生活費を完全にカバーするためには、年間180万円が必要です。

同じく「4%ルール」に基づいて計算すると、年間支出の25倍の資産が必要です。したがって、完全FIREに必要な資産額は約4500万円(180万円 × 25)となります。

- 投資資産を切り崩さない

- FXによる年間40万円の収益

- 国内株式による年間配当金の収益

- サイドFIRE達成時には50万円程となっている。(2026年度中)

新NISAの枠上限まで購入したと考えると、サイドFIREでの計算と同様に年間配当金は30万円増加の80万円。トータル120万円が年間収益となります。

残り60万円がそれでも不足しています。

- インデックス投資の切り崩しを少し考えてみます。

- ただしJr.NISAは手を付けない

60万円を「4%」ルールに基づき計算すると、1500万円になります。今年で700万程の予定で、更に4年分夫婦で960万円購入して達成可能かなと考えております。(Jr.NISAも含んでの計算になりますが、今後の含み益を加味してないためさほど増えることはないと考えています。)

そうママ完全FIREをするには、新NISAを最短5年で夫婦で埋めると達成できる計算となりました。金額としては4500万円程度♪

ギンさんサイドFIREをしながら、ゆっくり完全FIREを目指すのもありだね!

そうママ株主優待も家計の手助けをしてくれるので、実際はもっと安心して過ごせるかもね♪

これらの目安を参考に、具体的な投資計画を立ててみると、お金がお金を稼ぐ凄さを改めて認識できました。どちらを目指すにしても、早めに計画を立ててコツコツと資産を増やしていくことが重要なポイントです。

将来に様々な選択が可能となるように、資産運用をゆるくですが行っていきます♪生活水準も維持しつつ、旅行や教育費等にまわせるよう頑張っていきます!!

最後まで読んでくださりありがとうございます♡

コメント